|

|

" 蔚小理 " 正在失去先发上风。

3 月 17 日,随着小鹏汽车发布财报,蔚小理三家新权势车企都已经公布了 2022 年财报。

从数据根本面来看,蔚小理都处在差别水平的亏损状态,依然难以从增收不增利的逆境中离开。销量方面,三家车企都未到达年销量目的,而且都曾在差别时期出现产能交付题目。

已往一年,对蔚小理来说是查验其可连续发展本领的关键一年,三家车企都处于产物更新换代阶段,有的已经交出不错的答卷,有的却在新产物上栽了跟头。

作为造车新权势的代表性车企,面临传统车企的迅猛发力,叠加特斯拉" 代价屠夫式 " 的夹击,蔚小理开始面对更大的发展压力。

别急着唱衰小鹏汽车

自客岁三季度 G9 发布败北,小鹏汽车内部构造架构、贩卖渠道、管理等题目逐一袒露在公众视野,由此陷入了舆论漩涡之中,唱衰声音时有出现。

从小鹏汽车的财报数据来看,其简直没有交出一份亮眼的结果单,但假如就此对小鹏汽车的运气下判定,大概也为时过早。

先看小鹏的财政根本面。

2022 年第四序度,小鹏汽车营收为 51.4 亿元,总交付量为 22204 辆;此中,10 月和 11 月均未交付过万,分别只交付了 5101 辆、5811 辆。

由于小鹏旗舰 SUV G9 发布败北,2022 年仅交付了 6189 辆,这也导致小鹏第四序度毛利率仅有 8.7%,汽车毛利率更是低至 5.7%。

纵观 2022 年整年,小鹏总收入为 268.6 亿元,同比增长 28.0%;此中汽车贩卖收入为 248.4 亿元,增长 23.9%。

小鹏汽车 2022 年交付环境

车辆交付方面,小鹏 2022 年共交付了 120757 辆。从月度交付环境不丢脸出,小鹏客岁上半年还处在稳步交付的状态,累计交付量突破了 20 万辆,一度领跑一众新权势车企。

交付题目重要出在下半年。可以看到,在客岁 8-11 月间,小鹏的交付量始终未能过万,乃至一度低至 5101 辆。

究其缘故原由,G9 销量昏暗是一方面,另一方面小鹏主力车型 P7 在下半年的销量上风减退,销量从 3 月份的 9000 辆直线下滑至 2000 辆不到,可见产物镌汰之快和市场竞争之猛烈。

不给力的交付体现直接影响了小鹏的财政状态。2022 年,小鹏的净亏损达 91.4 元。

别的,由于被小鹏寄予厚望打击中高端市场的小鹏 G9 并未带来可观的销量体现,小鹏的汽车毛利润率也并未得到改善,仅为 9.4%;乃至低于 2021 年 11.5% 的汽车利润率。

业绩不佳已成为究竟,小鹏方面也并未回避正在面对的一系列困难。

在财报电话会上,小鹏汽车董事长何小鹏直言 " 业绩蒙受了压力 ",同时表现正是这些压力促使小鹏汽车看到公司内部存在的题目,由此开启了战略复盘和调解,以及大刀阔斧地推进了构造架构优化。

自客岁 10 月以来,小鹏开始推进内部厘革,创建了产物、战略、技能、贩卖、OTA 五大委员会,以及 E、F、H 三个平台产物矩阵,从市场、客服、流传、贩卖 、培训、贩卖管理等各个职能举行协同。

为了管理布局更趋向扁平和聚拢,何小鹏透露,本年 2 月份开始,小鹏全部的计划团队、研发团队、生产团队、供应链团队和构造管理团队、流程制度团队都直接向其报告。

陪同着构造调解,小鹏汽车接连发生了多次庞大人事变更,此中最为重磅的当属引进了长城汽车原总司理王凤英出任小鹏汽车总裁,全面负责小鹏的产物规划、贩卖、品牌市场以及负责整个大产物矩阵体系。

何小鹏透露,王凤英接受后,指出了小鹏汽车在规划和营销上存在的题目,现在正对这两方面举行调解改革。

本年 3 月,小鹏发布并启动交付 P7i ,这也是王凤英参加小鹏后上市的首款车型。从小鹏 P7i 精简的 SKU,以及上市即进店的交付节奏来看,小鹏简直在着力整改已有的题目。

别的,在渠道谋划上,王凤英与何小鹏也告竣了战略同等性,详细包罗:第一,继承把直营和授权刚强向前推进,随着时间推移,授权比例会相对进步;第二,将渠道管理扁平化,进步团体渠道的红利和谋划服从;第三,将纯粹重要仅面向贩卖的渠道转酿成拥有 4S 功能的渠道。

不丢脸出,客岁栽了跟头跌入谷底的小鹏正从构造、产规、营销和本钱等多方位发力举行 " 自救 ",只管现在还未能看到成效,但从市场反应来看,小鹏的改革已经劳绩了部门投资者的肯定——财报发布越日,小鹏美股涨了 5.35%。

蔚小理过 " 紧日子 "

陪同着小鹏汽车财报公开,蔚小理三家新权势车企都已经公布了 2022 年财报。

数据泉源:蔚小理财报

先看营收层面,蔚小理三家在营收上实现了差别水平的增长,此中蔚来营收规模最大,达 492.7 亿元,抱负和小鹏分别为 452.9 亿元、268 亿元。必要指出的是,作为三家中定位高端的车企,蔚来的车辆售价也相对偏高,也就不难明白其营收规模高于别的两家车企。

联合营收同比增长环境以及车辆交付数目来看,抱负可以说是三家车企中体现较为突出的一家,营收同比涨幅达 67.7%,高于蔚来和抱负的 36.3% 和 28.0%。

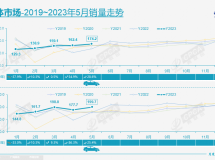

对应到车辆交付数,蔚小理 2022 年分别交付了 122486 辆、120757 辆、133246 辆。详细到月度交付体现不丢脸出,抱负在产物交付上相对妥当,只管在 L9 发布初期公布停产抱负 ONE 带来了短期舆论危急,幸亏后续通过会合交付的爆款效应冲淡了这一停产风波。

蔚小理 2022 年交付环境

究竟上,蔚小理 2022 年都处在产物更新宁静台迭代的交棒关键期——蔚来进入 NT2.0 期间,开始用 775 全面替换 866;小鹏则是在向上发力,推出小鹏 G9;抱负则是接连推出抱负 L9、抱负 L8 以接棒抱负 ONE。

从综合效果来看,抱负的过渡相对安稳,蔚来二代产物还尚未完全实现交付,小鹏则是在 G9 上栽了跟头。

固然营收都迎来增长,但蔚小理在 " 赢利 " 这件事上均未登陆,依然处在亏损状态。数据表现,蔚小理 2022 年净亏损分别到达 144.37 亿元、91.4 亿元、20.32 亿元。

联合毛利率来看,蔚小理年毛利率分别 10.4%、11.5%、19.4%。由此不丢脸出,抱负应该是三者中最靠近赢利的车企。

值得留意的是,蔚小理的车辆毛利率均出现了差别幅度降落——蔚来从 2021 年的 20.1% 降落到的 13.7%;小鹏从 11.5% 降到 9.4%,抱负从 20.6% 降到 19.1%。这对蔚小理而言并不是乐观的信号,某种水平上反映了其在本钱控制和车辆红利本领的不敷。

从付出项目来看,一直严控本钱付出的抱负客岁在研发投入上并未吝啬,研发开支达 67.8 亿元,直接在 2021 年(研发付出为 32.9 亿元)的底子上翻了一倍。

蔚来在研发投入上同样尽心尽力,同比增长了 136.0% 至 108.4 亿元。钛媒体 App 曾在分析蔚来财报数据时指出,只管蔚来重投研发,但其无论是手机、换电站、照旧代号为 " 阿尔卑斯、萤火虫 " 两大品牌的建立,都是长线投资,实际效益低。多项目并行下,蔚来亏损也由此加剧。

相对而言,小鹏 2022 年在研发投入上相对守旧,达 52.1 亿元,然而在贩卖、行政开支方面却高达 66.9 亿元;这实在也就不难明白小鹏客岁改革重点之一放在营销层面。

从 2022 年的财政体现来看," 赢利 " 这件事依然是三家车企必要思索的题目。从现在的现金储备来看,蔚小理分别有 455 亿元、584.5 亿元、382.5 亿元,短期来看现金流没有大题目。

不外,这并不意味着蔚小理烧钱谋扩张的方法论连续可行。

新能源汽车市场正在加快内卷,层出不穷的产物更新,比亚迪、特斯拉愈发疯狂的代价下探,蔚小理要营生存,只得在寻求规模化的同时,必须思索省着费钱,过紧日子。

留给蔚小理试错的时机不多了

" 在将来的 5 年乃至 10 年内里严酷控制好本钱,做到市场上的第一的规模,才有大概真正可以或许存活。" 何小鹏在财报集会上表现。

关于本钱题目,何小鹏表现,小鹏汽车从本年到来岁将实现主动驾驶的超 50% 的本钱降落,淘汰不创造客户代价的研发本钱,并在电芯上实现平台化生产,使整车硬件(含动力体系)实现约 25% 的本钱降落。同时,小鹏汽车将从软硬件团体贩卖,转为软硬件分离贩卖,让全主动驾驶成为标配。

何小鹏直言," 本钱低落 25% 不代表小鹏有多锋利,是代表已往小鹏本钱控制不敷好 "。从小鹏内部厘革的动态来看,本钱控制同样是调解的重点。

客岁 12 月,有媒体报道指出,小鹏内部新设立财经平台,意在提拔本钱费用管控的精致化程度和财政体系的合规本领,同时收回资金的管理权限。

三家之中,蔚来在投入付出上不停处于高位,这实在与蔚来寻求的长线主义痛痒相关,但谋久远的条件是先活下去,怎样均衡好长线主义与实际效益之间的抵牾,是蔚来亟需面临的题目。

对此,蔚来给出的答案是,本年并非要减少或关停项目,但会重新审阅项目标优先级,评估时间的优先级。

和蔚来、小鹏相比,抱负向来以严苛的本钱控制着名,乃至有 " 抠厂 " 之称,现在来看已取得了肯定的正面效益。

本钱控制仅是一方面,要实现边际收益最大化,蔚小理必要快速进步销量,只有实现规模化,才气更有用摊分付出本钱,提拔收益实现自我造血。

何小鹏在电话集会上表现,其在客岁的战略调解中意识到,没有一个底子的硬件规模和底子的软件规模,根本没有办法在中国市场活下去。

市场对新权势的规模化的门槛设在 20 万辆,基于这一尺度来看,蔚小理客岁无一跨过规模化门槛。不但云云,三家车企在增长速率上同样 " 跑输了市场 ",蔚小理 2022 年汽车交付总量分别增长 34%、23%、47.2%,而据乘联会统计,2022 年新能源乘用车国内零售涨幅达 90.0%。

何小鹏客岁 7 月曾在采访中表现," 本日的智能电动汽车 10 万不是一个底子门槛,大概这个门槛会到 40 万左右。" 假如以这一尺度来看,蔚小理现在的交付状态更是相差甚远。

由此,蔚小理接下来的产物结构显得非常关键。蔚来本年上半年会交付 5 款全新的基于第二代技能平台的产物——此中,二季度将交付 4 款车,7 月交付 1 款;抱负本年 2 月推出抱负 L7,将于二季度交付,并筹划于本年推出首款纯电车型;小鹏在本月刚发布小鹏 P7i,随后预计推出代价区间为 20-30 万的小鹏 G6,以及在下半年继承推出一款全新的纯电七座 MPV。

对于 2023 年,蔚小理也给出了预期目的。

蔚来 2023 年的销量将翻番,也就是约 24.5 万辆,均匀每个月要凌驾 2 万辆;抱负则是筹划拿下国内 30-50 万元代价区间豪华 SUV 市场 20% 的市场份额,即到达 28-30 万辆的销量目的,这意味着抱负汽车月度交付需凌驾 2.3 万辆才气完成这一目的;小鹏在内部信给出的指引是 2023 年交付近 20 万辆车。

从一季度的体现来看,蔚小理根本都未到达均匀月度预期目的。按照预计,抱负汽车给出的第一季度车辆交付量指引为 5.2 万 -5.5 万辆;蔚来预计一季度交付 3.1 万 -3.3 万辆;小鹏预计本年一季度汽车交付量为 1.8 万 -1.9 万辆。

可以看到,蔚小理都把劲留在背面使,但假如前期与目的拉开差距,后期的承压将加重,面临日益猛烈的市场竞争态势,且在市场洗牌关键期,留给牌桌上的时间已经开始倒数,出牌的时机已越来越少。

"2017 年中国大概有靠近 300 家造车新权势乘用汽车同时在中国贩卖。停止本年,可以看到大概有 50 家左右的乘用汽车品牌在中国有销量,我以为在 5 年以后大概只有 25 家,在 10 年以后大概只有数家到 10 家之间。" 李小鹏说道。

蔚小理是否会成为 3/25,乃至是 3/10 尚且未知,但可以预见的是,随着新能源汽车市场迎来鏖战时候,留给蔚小理试错的时机已经不多了。

(本文首发钛媒体 App ,作者 | 肖漫,编辑 | 张敏)

更多出色内容,关注钛媒体微信号(ID:taimeiti),大概下载钛媒体 App |

|